发布日期:2025-01-14 04:45 点击次数:97

专题:胜选!聚焦特朗普第二任期的计策诉乞降市集影响

中金点睛

中金商量

咱们在本篇论说中更新了对特朗普计策过火影响的不雅点。咱们觉得特朗普改日四年在野或将基于两个底层逻辑,一是对拜登政府时期的计策进行纠偏,主要体目下阁下通胀、限定外侨和削减政府支拨方面;二是实施重商方针经济策略,强调通过高关税保护本国产业并促相差口,这与二战后好意思国珍惜的交易目田方针相对立。

概要

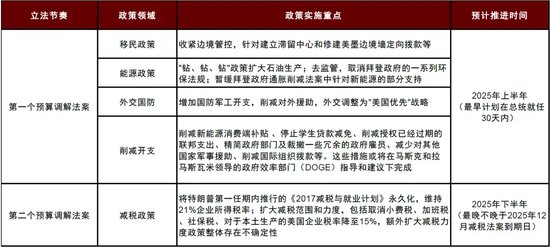

基于上述逻辑,咱们觉得特朗普或接管“先关税、后减税、先省钱、后费钱”的计策规定,在关税、外侨、动力和社交国防四个边界率先施政,减税因为会扩大财政赤字或延后实施。

基准情形下,咱们预测特朗普或在2025年第二季度推动部分关税落地,步骤或是渐近的。同期,共和党可能在2025年使用预算统一法子(budget reconciliation)推动立法,在特朗普上任后的100天内通过第一个波及外侨、动力和国防支拨的法案,该法案中或将包含削减财政开支的内容。在随后的第二个法案中实施减税筹划,时辰点可能鄙人半年。

咱们估量削减开支的边界可能包括:削减新动力破钞端补贴、住手学生贷款减免、削减授权仍是过期的联邦支拨、精简政府部门及恐慌政府雇员、减少对其他国度军事救援等。这些措施或将在马斯克和拉马斯瓦米斥地的政府效能部门(DOGE)带领和建议下完成。

从计策影响来看,咱们提议四个意想:

► 一是关税对通胀影响待不雅察。历史上,关税与通胀的联系莫得那么简便径直,在经济自身通缩风险高于通胀风险之时,小范围关税计策可能不会推高通胀。但刻下的布景是好意思国经济近几年经历过大通胀的冲击,目下通胀粘性仍然存在。咱们觉得,在此情况之下,不打消大范围加征关税的通胀风险倒逼特朗普政府严慎行径的可能性。

► 二是财政赤字或然大幅彭胀。要是加征关税和削减政府开支落地的速率快于减税,那么财政可能会先向着紧缩标的发展。祈望情形下,改日好意思国或接管“紧财政、松货币、宽信用”的宏不雅计策组合。在好意思联储降息长远,特朗普政府削弱监管的匡助下,好意思国金融周期或进一步上行,经济周期彭胀或将得以延续。

► 三是好意思国走向“金发女郎”经济。要是关税的通胀效应或然很显耀,且财政赤字莫得大幅彭胀,好意思国经济或延续刻下的趋势——既莫得过度通胀,也莫得无边自在,经济处于刚刚好现象。好意思联储在2025年上半年络续降息,货币计策纪念至中性,下半年参加不雅望模式,计策取向视特朗普施政的后果而定。

► 四是好意思国与其他国度走向分化。历史标明被征关税的国度将濒临出口需求下滑、交易条件恶化、汇率贬值压力,咱们弗成低估这些风险在2025年发生的可能性。加征关税意味着其他国度的货币宽松力度或特殊好意思联储,好意思元汇率保持强势,巨额商品承压,债券收益率着落。这简略是特朗普1.0和2.0第一年的不同之处。

Text

正文

2025年,全球经济将迎来特朗普2.0时间。咱们在早前的论说《特朗普计策对好意思国经济的潜在影响》中轮廓了特朗普竞选时提议的七个计策办法,分辨是:对内减税、对外加征关税、削弱监管、完毕犯法外侨、反对新动力并饱读动化石动力、可爱科技、以及社交上的孤单方针。这些计策办法并非简便成列,而是有深档次逻辑。清楚这些逻辑有助于咱们更好地判断特朗普计策的重心过火对经济金融的影响。

计策纠偏与重商方针

咱们觉得特朗普提议的计策办法或基于两个底层逻辑,一是对拜登政府时期的计策进行纠偏,二是实施重商方针经济策略,这与二战后好意思国珍惜的交易目田方针反治其身。

拜登政府时期,好意思国为应付新冠疫情而出台了大范畴的财政彭胀,尽管这使好意思国经济在疫情后保持强劲增长,但也带来了高通胀、高利率、高房价的“三高”问题,令好多民众感到活气。特朗普在竞选期间一直愚弄高通胀来品评拜登政府对经济的看护,而咱们觉得高通胀亦然民主党输掉2024年大选的一个要紧原因。此外,民众也品评拜登政府的外侨计策,畴昔几年无边犯法外侨流入好意思国,带来了社会轨范问题也加重了社会矛盾。

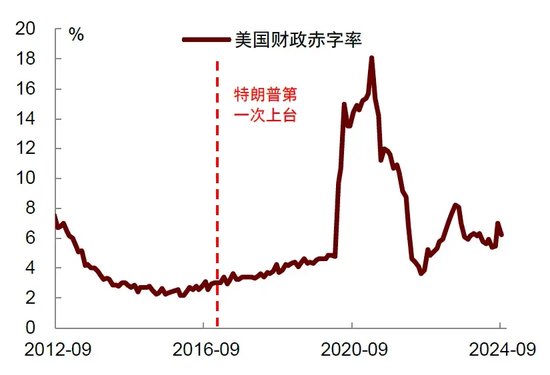

不错说,与他的第一任比拟,特朗普接办的是一个增长底色更好,但通胀风险更高的经济。这与2016年特朗普第一次赢得大选时的情况弥散不同,那时好意思国经济刚刚经历了2015年的低谷,增长乏力,通胀低迷,亟需提振信心(图表1)。这促使特朗普在上台的第一年(2017年)率先实施了税改。2018年,跟着减税落地,好意思国经济走出低谷,特朗普才运行实施关税。

特朗普此次上台后亟需对拜登计策进行纠偏,极度是在通胀和外侨方面。若何阁下通胀呢?一个方法是加多供给,比如特朗普提议加多动力供给,裁减油价。另一个方法是削减不消要的财政支拨(图表2)。固然特朗普尚未提议任何财政缩减筹划,但他近期任命企业家马斯克和拉马斯瓦米斥地一个新的政府效能部门(DOGE),用于削减政府冗余开支 。他还提名贝森特担任财政部长,而贝森特被华尔街视为“财政鹰派”东说念主物,因为他曾提议“3-3-3”筹划,即在2028年之前将财政赤字率裁减至3%,将经济增长推高至3%,以及使好意思国每天多增300万桶原油坐褥 。这些提议皆是成心促进供给和裁减赤字的,值得热心。

特朗普施政的另一个逻辑是重商方针。特朗普曾在竞选期间默示,关税是“字典里最标志的词汇”,并宣称关税将“使咱们的国度变得敷裕” 。他在多个步地赞好意思19世纪末的威廉·麦金利总统,称其为“关税之王(tariff king)”,反复强调麦金利时期的关税计策使好意思国变得广大而敷裕,并默示他但愿效仿这一计策 。他致使提议想用全面关税计策来取代所得税 。除了增强国度金钱除外,特朗普也但愿通过关税等技能保护本国工东说念主和农民的工作,保护原土工业和产业的发展 。特朗普的这些想法体现了浓厚的重商方针颜色,即一国通过扩大对外交易来增强国度金钱,对此不吝对入口商品征收高额关税,以保护国内产业并饱读动出口。

重商方针当作一种经济表面,曾在16世纪至18世纪颇为流行。重商方针者觉得,一个国度的富庶进度取决于其领有的贵金属储备,因此办法限定入口和饱读动出口,以实现更大的交易顺差和鸠合金钱。好意思国历史上,亚历山大·汉密尔顿(Alexander Hamilton)当作首任财政部长,被视为重商方针的经典代表,他亦然关税计策的最初倡导者。在第16修正案授权征收个东说念主所得税之前,关税亦然好意思国联邦政府收入的主要起头。

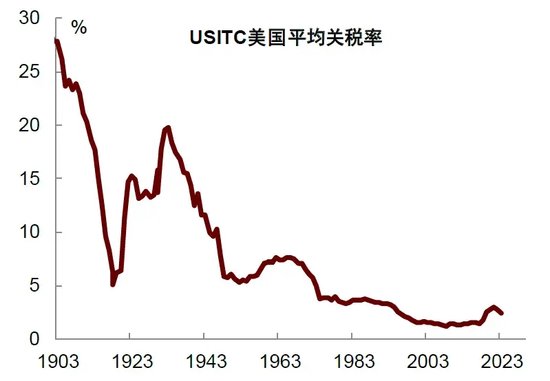

与重商方针形成对比的是交易目田方针,该表面觉得目田交易不错对进行交易的两国皆带来自制。目田交易方针者觉得不需要过度热心交易差额,遽然的顺差或者逆差皆不错通过价钱的调理实现平衡。二战后,好意思国为了重塑寰宇经济形态,带头珍惜目田交易,削减多边陲税(图表3),那时的有盘算推算者觉得全球化将创造高贵,并不错对消其形成的任何经济杂乱。

上世纪70年代后,跟着日本经济的崛起,里根总总揽下好意思国运行转向“目田且公正”的交易计策,针关于日本运行加多部分交易限定措施,但关于其他经济体仍实施目田交易。这反应了好意思国计策的执行性和两面性:在我方具有上风的边界、针对不如我方的国度接管目田交易,但在颓势边界、关于有可能超越我方的国度则接管交易保护。

在对待日本方面,1985年好意思国通过《广场公约》迫使日元增值,同庚征引301要求走访对日本电视电脑等电子家具征收100%刑事职守性关税。1986年签署《好意思日半导体公约》,要求日本住手半导体推销并保证异邦企业20%的市集份额。1987年进一步对价值3亿好意思元的日本商品加征100%关税。1989年通过《结构性费事倡议》(SII),要求日本全面灵通市集、考订畅达体系比肩斥投资壁垒。在不绝压力下,日本被动裁减农家具和工业品关税,灵通汽车、电子等关节市集,并在技能转让和市集准入方面作念出腐败。

在对待其他国度方面,1986年里根政府发起了乌拉圭回合多边交易谈判。此次谈判裁减了全球关税,并为寰宇交易组织(WTO)的降生奠定了基础 。里根曾称,“咱们的交易计策刚毅地建树在目田灵通市集的基础之上。历史告诉咱们一个不可幸免的论断:寰宇交易越目田,东说念主类率先和海外和平的潮水就越强劲。”参加90年代后,伴跟着WTO的落成,好意思国平均关税税率进一步裁减,并不绝保持在低位。

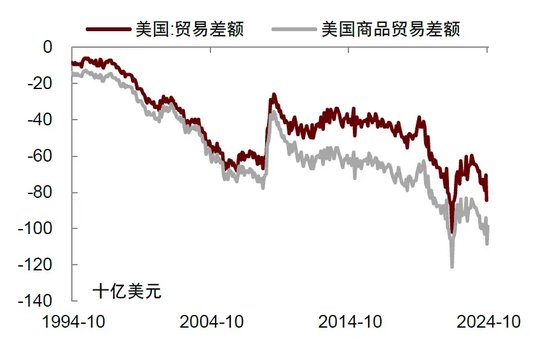

然则,畴昔几十年的发展并未弥散适应上述预测。跟着交易单干长远,好意思国的制造业上风缓缓丧失,交易逆差束缚扩大,产业基础已大不如前(图表4)。与此同期,全球化形成的贫富分化问题对好意思国社会的影响愈发显着,好意思国中产阶层群体在畴昔三十年莫得壮大。

对此,特朗普提议双轨策略——对内办法市集目田,通过削弱监管、减少政府干涉来引发更动活力;对外强调国度干涉,通过交易保护和技能限定来爱戴好意思国的更动智商和技能率先地位。在这一策略下,关税或将成为要紧捏手。特朗普在其第一任期内就已接管了提高关税的措施。最近他更是觉得,提高关税能够裁减好意思国的交易逆差,同期还能加多政府收入,并不错当作实现社交计策的器具,因此应该重新得回“重用”。这意味着在他的第二个任期内,关税将成为被反复拿起和使用的器具。

图表1:刻下好意思国通胀水平比2016年显着更高

贵府起头:Haver,中金公司商量部

图表2:刻下财政赤字水平也比2016年更高

贵府起头:Haver,中金公司商量部

图表3:好意思国平均关税税率在二战后显着下降

贵府起头:USITC,中金公司商量部

图表4:好意思邦交易逆差在全球化时间不绝走阔

贵府起头:Haver,中金公司商量部

哪些计策会更快推出?

基于上述逻辑,咱们觉得特朗普及共和党东说念主会在关税、外侨、动力和社交国防四个边界率先施政,减税计策或延后到2025年下半年落地,因为它会加多财政赤字,争议较大。这意味着来岁可能呈现“先加税、后减税、先省钱、后费钱”的计策规定,在立法历程中可能两次使用预算统一法子。

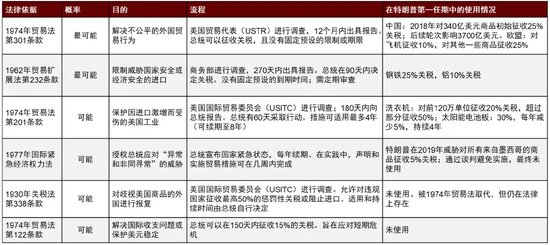

关税方面,特朗普或以总统行政令实施关税措施。举例,基于1974年《交易法》的第301要求或者第201要求,以及1962年《交易扩展法》的第232要求针对不公正交易行径和收敛国度安全行径进行加税,这些技能在特朗普第一任期内皆曾使用过。咱们觉得,关税会在2025年被反复拿起,基准情形下,一些关税措施可能会在第二季度落地。

特朗普的关税到底是盘算推算照旧技能?咱们觉得两者皆有。基于重商方针表面,关税是调治交易差额的器具,特朗普在竞选期间反复强调,加征关税是为了促进制造业回流好意思国,从这个角度看,关税是盘算推算。但特朗普过火团队成员也提到,关税还不错当作谈判器具对其他国度进行施压 ,比如他最近宣称将对从加拿大和墨西哥入口的商品征收25%的关税,以使这两个国度治理犯法外侨和芬太尼问题 ,这是将关税当作实现社交器具的技能。要是关税是“还价还价”的技能,那么更可能的情形是加征关税将是一个渐进历程,或不会一次性加到很高的水平。

图表5:特朗普的关税“器具箱”

贵府起头:Bloomberg Economics,中金公司商量部

立法方面,咱们预测特朗普与共和党在2025年使用预算统一法子(budget reconciliation)分“两步走”推动立法。基准情形下,在特朗普上任后的100天内通过第一个波及外侨、动力和社交国防计策的法案,该法案将加入削减财政开支的要求;在随后的第二个法案中末端减税筹划,时辰点可能鄙人半年。

上述“两步走”筹划最早由参谋院行勉强任的共和党首级约翰·图恩于2024年12月初在共和党闭门会议上提议,他的想象是在特朗普上任后30天内,通过预算统一法子制定第一个法案,随后再次使用预算统一法子,制定第二个聚焦减税的法案 。

这里有必要讲明一下财政预算统一法子。该法子被用于绕过参谋院冗长议事(filibuster)的费事,使得立法提案在参谋院达到简便多数(50 票以上)即可通过,不需要得回平淡通过法案所需的60票。因此该法子缓缓成为了两党立法的一个“快车说念”,使得阁下参众两院简便多数席位的党派表面上不错单边通过关于财政有枢纽影响的法案。

表面上,一个财年最多不错有三次统一契机(分辨以影响支拨、收入、债务名额为法案的中枢内容),但经常会合并为一次使用,以幸免法子复杂性。2000年以来,国会仅在2006年统一年内通过了两次预算统一法子,其余2001、2003、2007、2010、2017、2021、2022年均仅使用一次 。值得一提的是,2006年两次使用预算统一法子制定的立法,分辨用于削减财政赤字和减税,这意味着要是想要快速通过减税法案,或需要制定另一个财政平衡法案,以对消减税带来的财政赤字。

图恩的筹划在共和党里面引起了一定争议,有东说念主称但愿将减税放到第一个预算统一法案中,驻防“迟则生变” 。但要是将统统事项皆打包到一说念,也有难度,因为新一届众议院共和党仅以219对215个席位的幽微上风率先,在财政赤字居高不下、债务上限行将到期的布景下,一些保守派议员可能会反对导致财政彭胀的措施,从而导致立法“难产”。

咱们觉得两次使用预算统一法子立法是比较稳妥的选拔,但这也意味着在第一个法案中需要适应削减开支,以疏导更多共和党东说念主赞助后续的减税筹划。咱们估量削减开支的内容可能包括:削减新动力破钞端补贴 、住手学生贷款减免、削减授权仍是过期的联邦支拨、精简政府部门及恐慌一些冗余的政府雇员、减少对其他国度军事救援、削减海外组织拨款等 。这些措施或将在马斯克和拉马斯瓦米斥地的政府效能部门(DOGE)带领和建议下完成。

图表6:特朗普计策可能推出的规定

贵府起头:Political,Reuters,the Hill,PGPF,Bloomberg,DonaldTrump.com,New York Times,中金公司商量部;注表格中估量时辰为咱们相接新闻中表述预测。

对计策影响的几个意想

意想一:关税对通胀影响仍待不雅察

关税对通胀的影响与其时的经济神气、关税的高下等要素筹办。当下好意思国经济神气比较强劲,通胀粘性比较强,因此内行无边觉得加征关税将增添好意思国通胀的上行风险。这种情况下,特朗普到底将多猛进度上、多大范围内加征关税,市集觉得不细目性比较大。

历史上,关税与通胀的联系莫得那么简便径直,在经济自身通缩风险高于通胀风险之时,小范围关税计策可能不会推高通胀。《好意思国经济驳斥》的一项商量浮现 ,好意思国在2012年和2016年先后对从韩国和中国入口的洗衣机征收反推销关税,结果洗衣机价钱反而下降,原因在于企业将坐褥线改换到其他国度以藏匿关税。2018年,特朗普政府对统统入口洗衣机征收关税,这一措施固然导致价钱高潮,但加价是一次性的,莫得引发不绝通胀(图表7)。

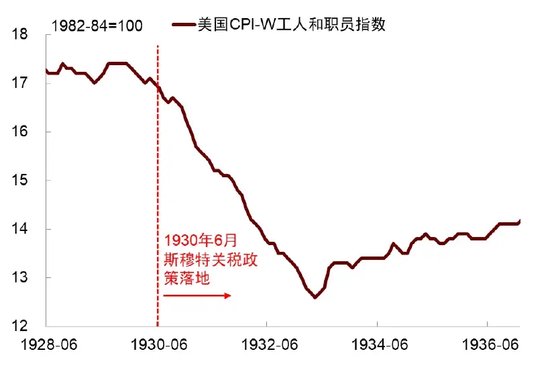

另一个案例是1930年的斯穆特-霍利关税法案对通胀的影响 。该法案提高了特殊2万种入口商品的关税,单项最高不错达到40-60%,举高了举座平均好意思国入口商品税率约6个百分点。然则尽管如斯,好意思国并未出现通胀,反而经历了通缩。这是因为关税引发了交易伙伴的反制,加重了全球交易的下降,从而加重了好意思国“大目生”的影响(图表8)。

但刻下的布景是好意思国经济近几年经历过大通胀的冲击,通胀粘性不绝存在。此前拜登政府时期财政与货币彭胀提高了住户购买力,引发高达9%的通胀与民众活气,目下通胀固然已显着回落,但咱们估量短期内难以回落至2%。好意思联储在最新一次议息会议上对通胀仍然警惕,这是吸取了历史上的履历,上世纪70年代布雷顿丛林体系崩溃后好意思元贬值,住户通胀预期失控,曾导致“大滞胀”。

在此情况之下,大范围加征关税带来的通胀风险可能会倒逼特朗普政府严慎行径。特朗普深知其就任布景来自于民众关于通胀的活气,且其减税和削弱监管刺激需求,关税、反外侨等计策遏止供给,两者访佛将增强通胀粘性。此外,更高的商品部门(可交易品)价钱会促使破钞者转向服务破钞(不可交易品),后者价钱将居高不下,进一步增强通胀的粘性。由此,咱们觉得,特朗普可能不会在上任后赶快接管范围世俗的关税举措,关税落地的进度也不一定有特朗普此前语言中所指令得那么激进。

图表7:好意思国在2012年、2016年和2018年三次对洗衣机征收关税,皆未带来洗衣机价钱的不绝高潮

贵府起头:Haver,中金公司商量部

图表8:好意思国在1930年通过了斯穆特-霍利关税法案,经济并未出现通胀,反而走向了通缩

贵府起头:Haver,中金公司商量部

意想二:财政赤字或然大幅彭胀

如前所述,2025年特朗普及国会共和党东说念主可能接管“先关税、后减税、先省钱、后费钱”的计策旅途。这意味着在2025年上半年,好意思国财政计策可能会先向紧缩标的发展,比如先削减支拨和征收关税来加多收入,为后续鼓吹减税计策提供信誉基础。

这一意想与特朗普提名的新任财政部长贝森特的想路相吻合。贝森特曾提议一项“3-3-3”筹划,旨在在2028年之前将财政赤字削减至3%,实现3%的GDP增长,同期每年多加多300万桶石油坐褥。贝森特也因为这些办法被华尔街视为“财政鹰派”东说念主物。左证职守联邦预算委员会(CRFB)的一项分析 ,特朗普就任后要是能够取销拜登政府的行政大呼,那么改日十年(2026-2035)有望从简8300亿至1.4万亿好意思元的开支,假定平平分管到每一年,从简的开支简短为830亿好意思元至1400亿好意思元,约为2023年GDP的0.3%至0.5%。

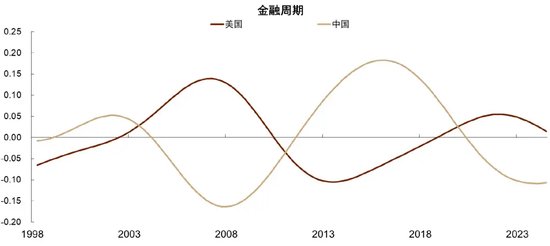

改日好意思国最祈望的宏不雅计策组合是“紧财政、松货币、宽信用”。畴昔两年好意思国宏不雅计策组合呈现“宽财政、紧货币”特征,这固然使通胀得到阁下,但也对私东说念主部门形成挤压。改日最祈望的计策是限定削减财政,裁减通胀,为货币计策转向宽松和利率下行提供空间。与此同期,要是特朗普政府再削弱监管,那么将有助于开释私东说念主部门加杠杆后劲,推动金融周期进一步上行。好意思国也曾在1990年代克林顿政府时期接管过“紧财政、松货币、宽信用”的计策组合,这些计策访佛互联网科技波涛,最终匡助好意思国实现了“令东说念主惊艳”的十年发展。

图表9:中好意思金融周期走势

注:时辰阁下2024Q3

贵府起头:BIS,Wind,中金商量院,中金公司商量部

意想三:好意思国走向“金发女郎”经济

要是关税或然显着擢升通胀,财政赤字或然大幅彭胀,那么好意思国经济可能延续刻下“软着陆”的态势。咱们在年度预测论说《从软着陆到新平衡》中预测,基准情形下,好意思国2025年骨子GDP增长或达到2.6%,CPI通胀率或为2.5%。在此基础上,咱们再接洽特朗普的统统这个词计策“组合拳”的影响(咱们在此前诡计基础上添加了对削减开支和削弱监管计策的测算)。咱们的测算结果浮现,要是计策力度慈祥,其访佛后果可能推高2025年GDP增长约0.2个百分点,同期压降通胀0.2个百分点,对经济的影响是慈祥的(图表10)。

好意思联储或在2025年络续降息,计策利率将纪念中性。咱们守护年度预测论说中对2025年计策利率将下调至3.75%-4.0%的中性水平的判断。在降息节拍上,咱们预测好意思联储将“跳过”来岁1月会议,随后在3月和6月会议各降息25个基点,然后住手降息(图表11)。咱们觉得好意思联储在2025年的主要任务是实现货币计策平淡化(policy normalization),最祈望的情景是在2025年上半年完成这一历程,愚弄通胀放缓的窗口期将利率调理至中性水平,下半年参加不雅望模式,货币计策左证特朗普的施政后果再作念决定。

图表10:慈祥情形下,特朗普计策对增长和通胀的冲击

贵府起头:Tax foundation,PIIE,NBER,白宫,中金公司商量部

图表11:好意思联储或在2025年络续降息,但幅度有限

贵府起头:Haver,Bloomberg,中金公司商量部

意想四:好意思国与其他国度走向分化

尽管关税关于好意思国通胀的影响或然很显耀,但关于其它非好意思经济体增长的压力或更为显着。历史标明,被征收关税的国度将濒临出口需求下滑、交易条件恶化、汇率贬值压力,咱们弗成低估这些风险在2025年发酵的可能性。

在特朗普上一个任期内,他接管的计策规定是先减税,后加关税,其宏不雅结果是,全球经济在他上任的第一年(2017年)经历了共振复苏,西洋制造业PMI和中国出口增速同步回升,然后在2018年跟着关税厚重落地,西洋之间呈现好意思强欧弱,中国出口下滑,各主要经济体走向分化(图表12)。这一次要是特朗普接管先加关税,后减税的规定,那么不打消全球经济在他上任的第一年(2025年)就可能走向分化。

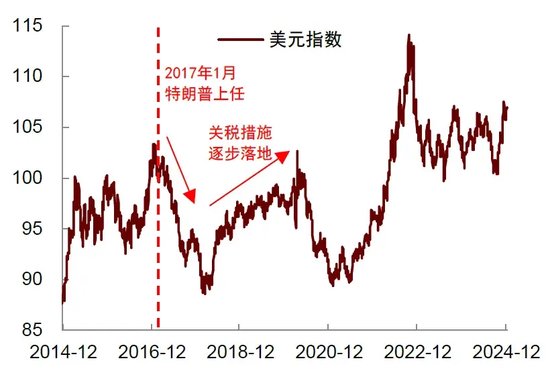

加征关税意味着好意思元汇率保持强势,巨额商品承压,非好意思国度债券收益率着落。2017年全球经济共振复苏,投资者情怀乐不雅,老本流向非好意思国度,好意思元走弱。2018年关税落地后,投资者惦念非好意思经济体增长下行压力,老本回流好意思国,好意思元走强(图表13)。2019年,尽管好意思联储降息3次,但好意思元依旧保持强势,这是因为其它经济体相较于好意思国经济推崇更逾期。按照这一逻辑揣度,即使咱们预测好意思联储在2025年络续降息,但要是其它经济体央行降息的速率和幅度特殊好意思联储,那么好意思元汇率也难以走弱。

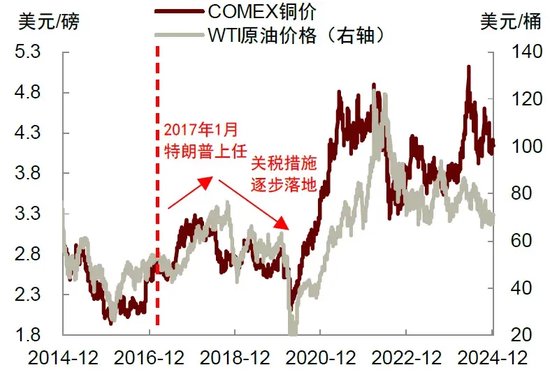

巨额商品方面,2017年全球经济共振复苏推高铜价,但2018年关税落地后,铜价运行从高位回落。原油联系于铜更偏后周期,因此油价在2018年呈现先高潮、后着落走势(图表14)。债券方面,2017年德国和中国10年期国债收益率高潮,2018年关税落地后转为着落。好意思国国债收益率在2017年的涨幅逾期,2018年在减税的刺激下进一步高潮,但在9月后也转为着落(图表15)。要是这一次特朗普较早实施关税,将更早更快地对巨额商品和非好意思国度债券收益率带来下行压力,这简略亦然特朗普1.0和2.0的不同之处。

图表12:特朗普加关税给非好意思国度带来增长压力

贵府起头:Haver,中金公司商量部

图表13:特朗普加关税导致好意思元汇率走强

贵府起头:Haver,中金公司商量部

图表14:特朗普加关税令巨额商品价钱着落

贵府起头:Wind,中金公司商量部

图表15:特朗普加关税后中、德债券收益率着落

贵府起头:Wind,中金公司商量部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭建 九游体育app娱乐